目錄

一場將決定 AI 產業未來的財報 🤔

NVIDIA($NVDA)即將於 週三(美股 2/21) 公佈 Q4 財報,這場被譽為「史上最關鍵的財報」不僅將影響 NVIDIA 本身,還可能左右整個 AI 產業及美股走勢。市場普遍預期本季度:

| 營收 | $381.32 億美元 | +72.52% YoY |

| EPS | $0.80 | +61.83% YoY |

NVIDIA 過去幾季已屢次「三殺」(營收、盈利、指引全數超預期),但投資人關注的焦點已不只是「打敗華爾街預測」,而是

📌 AI 投資周期是否進入新階段?

📌 供應瓶頸是否解除?

📌 NVIDIA 的 AI 主導地位是否仍然穩固?

📌 DeepSeek 影響是否讓 hyperscalers 調整 AI 投資模式?

📌 NVIDIA 軟體轉型是否能帶來高毛利新成長?

📌 指引是否能維持「超預期」的趨勢?

2024 Q4 財報看點

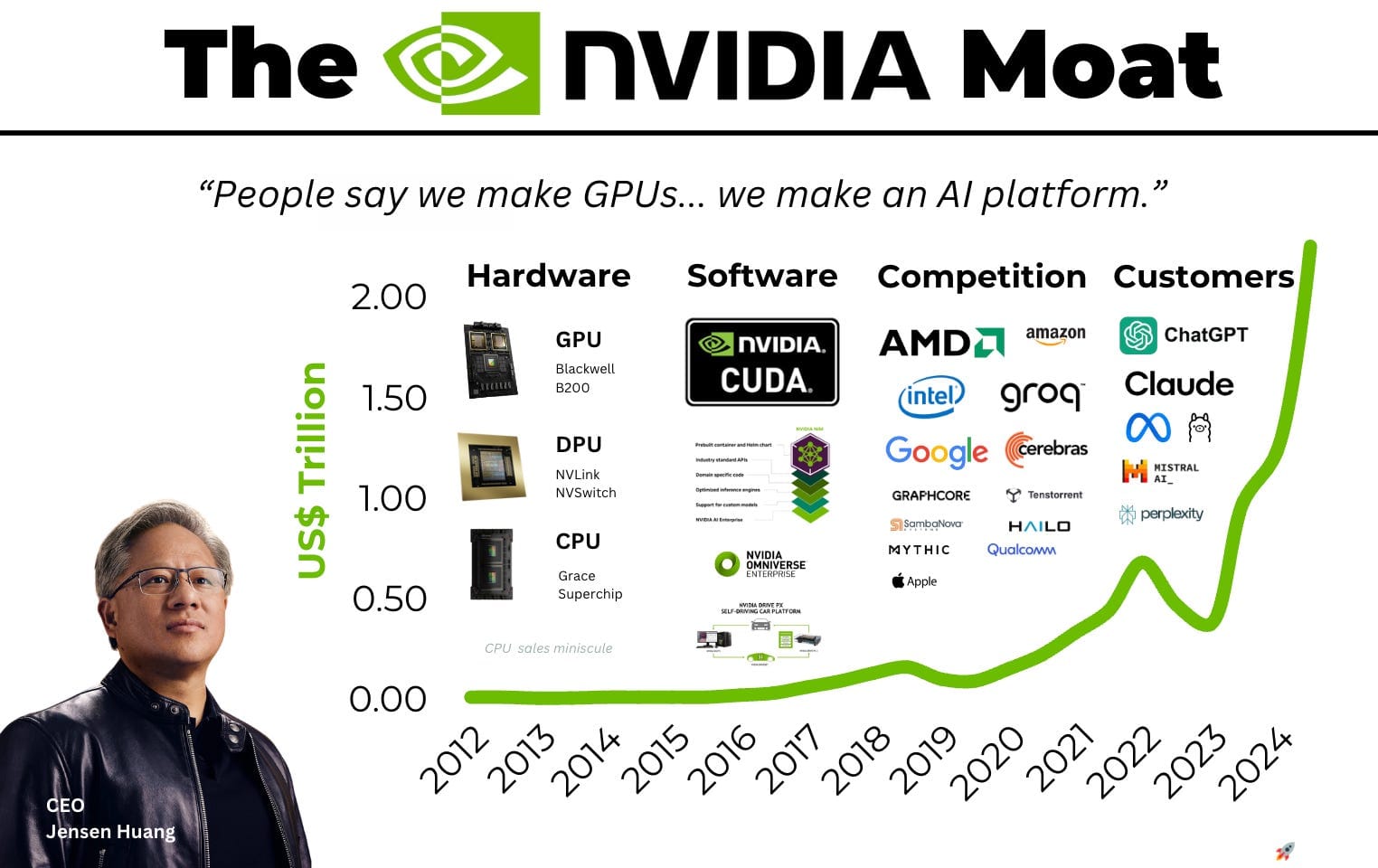

AI 資本狂潮:NVIDIA 仍是最大贏家?

NVIDIA 目前控制 超過 90% 的 AI 加速器市場,穩居 AI 硬體霸主地位。2025 年,全球雲端巨頭 Amazon($AMZN)、Microsoft($MSFT)、Meta($META)、Google($GOOGL) 預計砸下 $3,350 億美元 用於 AI 基礎設施,而 OpenAI、SoftBank、Oracle($ORCL) 牽頭的 Project Stargate 更計劃投入 $5000 億美元 建構 AI 超級計算中心。這樣的資本浪潮,能否讓 NVIDIA 繼續高歌猛進?🏆

此外,NVIDIA 下一代 Blackwell 架構 GPU 在量產前已售罄,顯示市場需求不僅高於預期,而是「需求爆炸式超越」分析師預測。這是否意味著 NVIDIA 的業績將繼續突破天際?🚀

供應鏈瓶頸解除?迎來新一波增長?

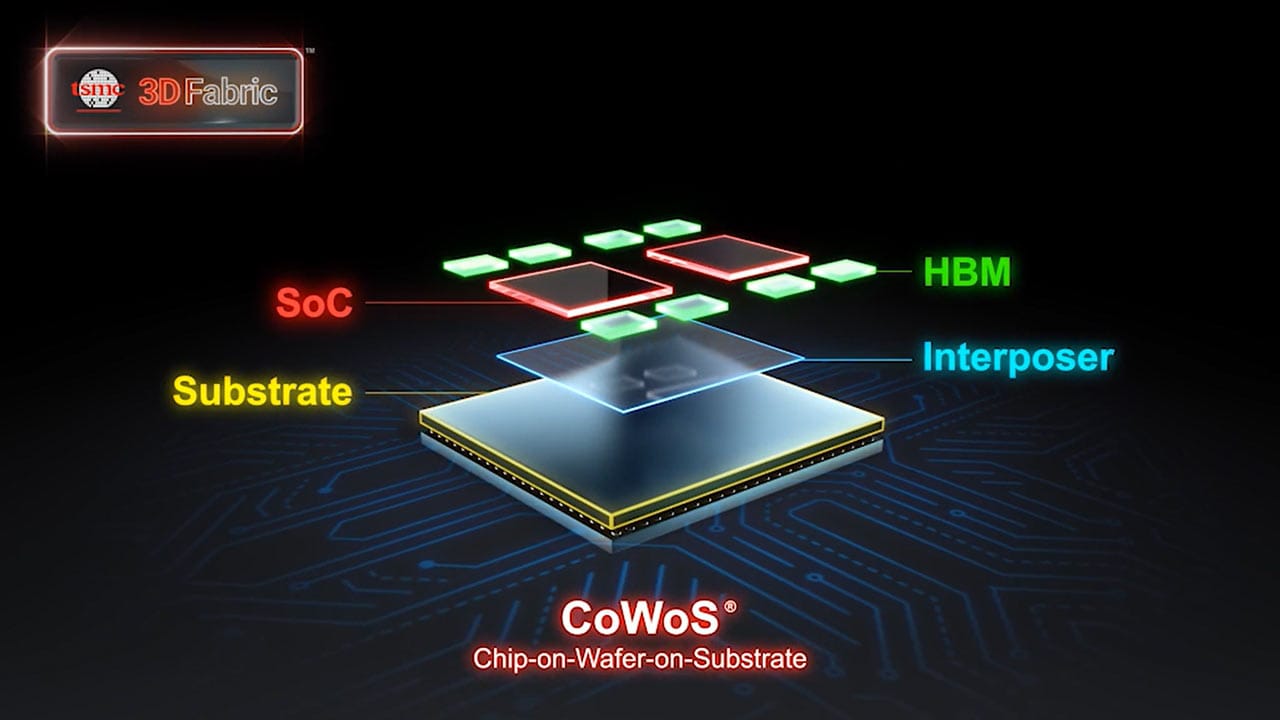

儘管需求強勁,NVIDIA 最大的瓶頸卻在 供應鏈受限,尤其是台積電($TSM)的 CoWoS(Chip-on-Wafer-on-Substrate) 先進封裝產能,過去一年讓 NVIDIA 許多訂單未能及時出貨。

但現在,台積電已宣布將 CoWoS 產能提升 150%+,目標在 2026 年前解決供應瓶頸。若產能限制真的解除,NVIDIA 營收可能不只維持現有增速,而是進一步 加速爆發,推動 EPS 增長 超越過去四季的 10-12% 超預期幅度。📈

問題是,這次財報會透露 供應端狀況是否已有改善跡象? 如果供應鏈放寬,NVIDIA 可能迎來新一波狂飆行情!🔥

DeepSeek 攪局,AI 投資模式生變?

中國 AI 初創公司 DeepSeek 近期在 AI 訓練技術上取得突破,證明 大型語言模型(LLM) 也能使用 較低成本的 NVIDIA 晶片 進行訓練,而不必完全依賴最昂貴的高端 GPU。這一發現引發市場擔憂,AI 投資是否會從「無限擴張模式」轉向「效率優化」?🔍📉

先前,市場一度恐慌,認為 AI 算力需求將因此下降,導致 NVIDIA 股價在一天內暴跌 17%。但 NVIDIA CEO 黃仁勳 近日回應,指出 DeepSeek 的「推理能力」(Reasoning)實際上 需要更多算力,而非更少,市場對其影響的解讀完全錯誤。

雖然 2025 年 超級雲端運營商(Hyperscalers) ——如 Amazon($AMZN)、Microsoft($MSFT)、Google($GOOGL)、Meta($META)——的 AI 投資預算已定,總額達 $3,350 億美元,比市場預期高 16%,但 DeepSeek 帶來的影響可能在未來幾季逐漸顯現。

若 NVIDIA 本次財報指引 暗示 Hyperscalers 開始優化 AI 資本支出,而非單純擴張 GPU 採購,這可能標誌 AI 投資周期進入轉折點,市場對 NVIDIA 長期增長模式與估值模型 也將重新評估。⚠️💰

NVIDIA 的終極護城河:軟硬體一體化的 AI 生態系統

NVIDIA 早已不只是晶片公司,而是 AI 生態系統的核心玩家。CUDA 軟體平台 已成為機器學習與神經網絡的標準,讓企業幾乎無法跳出 NVIDIA 生態圈。

除此之外,NVIDIA 正加速進軍 AI 軟體與企業級解決方案,推出 訂閱制(SaaS) 產品,試圖讓公司 從硬體週期性收入,轉向穩定的高毛利軟體訂閱收入,這將進一步提升估值空間。📊💰

這次財報,投資者將特別關注 NVIDIA 的 AI 軟體發展進度,如果軟體轉型獲得市場認可,可能讓股價迎來新一波重估!🚀

估值貴?還是嚴重低估?

目前 NVIDIA 交易於 34 倍 NTM 本益比(P/E),相比傳統半導體股顯得昂貴,但若考慮 FY25 預測 EPS 增長 48%,FY26 增長 26%,其 PEG 僅 0.7,顯示其實可能被低估。📉💎

如果 NVIDIA 持續 超預期屠殺華爾街估算,市場可能 大幅上調 其長期估值。然而,如果指引顯示 AI 投資增速放緩,股價可能面臨劇烈震盪。📊⚡

💡 結論:

📢 無論短期股價如何波動,NVIDIA 仍是 AI 革命的核心驅動力。這次財報將揭曉,NVIDIA 是否能繼續穩坐 AI 晶片霸主,還是市場即將進入新一輪資本支出調整期?拭目以待! 🚀🔥